Ds 2025:8

Administrativa sanktioner i socialförsäkringen

Innehåll

Förord................................................................................. 1

1 Författningsförslag ..................................................... 17

1.1 Förslag till lag om ändring i socialförsäkringsbalken ........... 17 1.2 Förslag till lag om ändring i lagen (2008:145) om statligt tandvårdsstöd.............................................................. 26 1.3 Förslag till lag om ändring i bidragsbrottslagen (2007:612)................................................................................ 31 1.4 Förslag till lag (2025:000) om talan om administrativ sanktionsavgift i mål om bidragsbrott ................................... 32 1.5 Förslag till förordning (2025:000) om underrättelseskyldighet i mål om bidragsbrott ..................... 35

2 Inledning .................................................................. 37

2.1 Bakgrund ................................................................................. 37 2.2 Utgångspunkter för förslagen................................................ 40 2.2.1 Administrativa sanktioner i socialförsäkringen och Europakonventionen........................................ 41 2.2.2 Ett system med administrativa sanktioner motsvarande bidragsbrottslagens tillämpningsområde bör inte införas ...................... 44 2.2.3 Administrativa sanktioner bör i en första fas införas i de välfärdssystem där effekterna blir som störst................................................................. 47 2.3 Nya åtgärder mot bidragsbrott .............................................. 50 2.3.1 Nuvarande ordning .................................................. 50 2.3.2 Från bidragsbrott till administrativ sanktionsavgift – en sanktionsväxling.................... 52 2.3.3 Avstängning från en förmån i socialförsäkringsbalken ........................................... 53

3 Administrativa sanktioner i socialförsäkringsbalken ....... 55

Innehållsförteckning

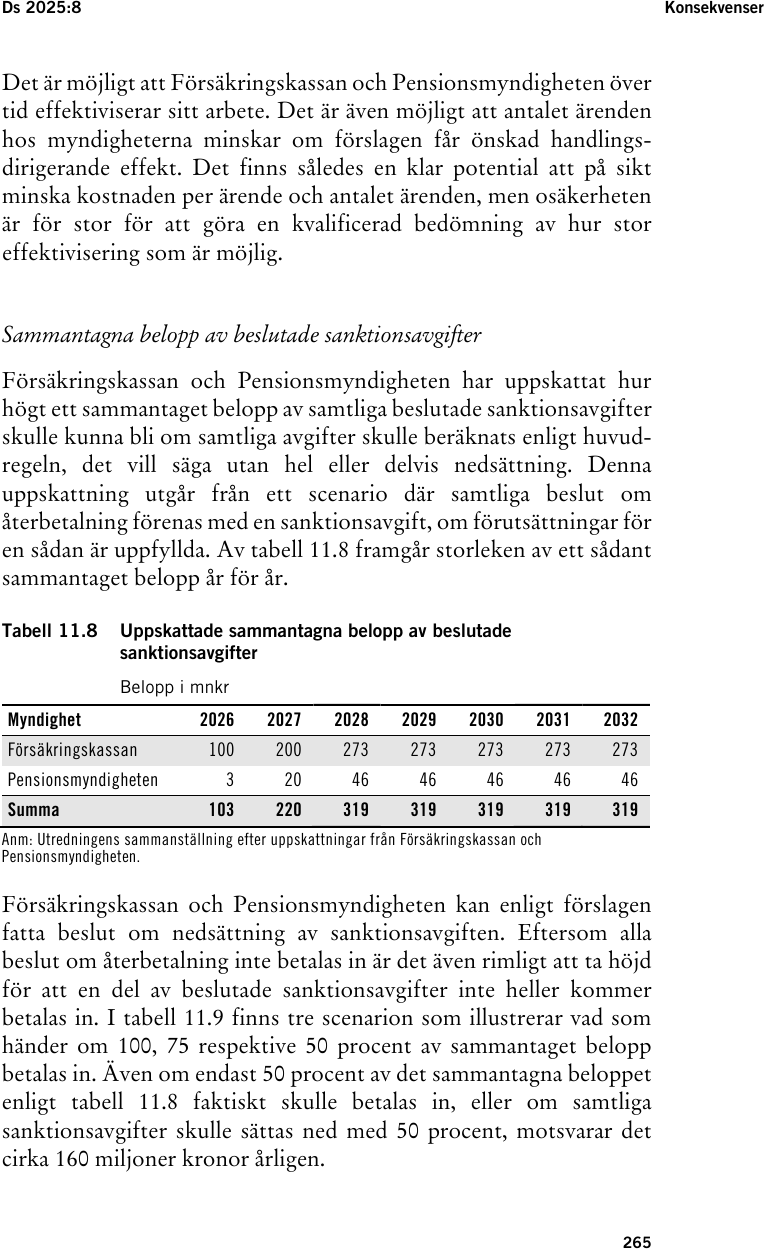

3.1 Inledning ................................................................................. 55 3.2 Sanktionsavgift ....................................................................... 56 3.2.1 Förutsättningar för sanktionsavgift....................... 56 3.2.2 Sanktionsavgift ska inte påföras om det inte skett någon felaktig utbetalning............................. 68 3.2.3 Samordning med förfarandet för återbetalning..... 70 3.2.4 Sanktionsavgiftens storlek...................................... 71 3.2.5 Nedsättning av sanktionsavgift.............................. 76 3.2.6 Frivillig rättelse........................................................ 83 3.2.7 Preskription............................................................. 84 3.3 Förbud mot dubbla förfaranden............................................ 85 3.3.1 Inledning.................................................................. 85 3.3.2 Anmälan om brott och förundersökning .............. 85 3.3.3 Åtal för brott........................................................... 87 3.4 Verkställighet av sanktionsavgift........................................... 88 3.4.1 Hanteringen av Pensionsmyndighetens beslut om sanktionsavgift.................................................. 88 3.4.2 Samordning med verkställighet av återkrav........... 90 3.4.3 Betalning av sanktionsavgiften............................... 93 3.4.4 Delgivning ............................................................... 94 3.4.5 Kvittning.................................................................. 96 3.4.6 När en sanktionsavgift faller bort .......................... 97 3.4.7 Återbetalning........................................................... 99 3.5 Avstängning från en förmån i socialförsäkringsbalken...... 101 3.5.1 Inledning................................................................ 101 3.5.2 Förutsättningar för avstängning........................... 101 3.5.3 En avstängning ska avse en viss tid ...................... 108 3.5.4 En avstängning kan leda till att en enskild inte har rätt till andra förmåner ................................... 110 3.5.5 En avstängning ska gälla omedelbart ................... 111 3.5.6 En avstängning ska i vissa situationer inte längre gälla ............................................................. 112 3.5.7 En avstängning bör samordnas med återkrav och sanktionsavgift ............................................... 113 3.5.8 Preskription........................................................... 114 3.5.9 Avstängning och sjukpenninggrundande inkomst.................................................................. 115

Ds 2025:8 Innehållsförteckning

3.6 Överklagande av administrativa sanktioner ........................ 117 3.6.1 Inledning ................................................................ 117 3.6.2 Administrativa sanktioner ska kunna överklagas............................................................... 117 3.6.3 Omprövning av beslut och tidsfrist för att överklaga ................................................................ 121 3.6.4 Prövningstillstånd.................................................. 122 3.6.5 Forum för överklaganden ..................................... 123 3.6.6 Överklagande av företrädare för det allmänna..... 124 3.7 Vissa rättssäkerhetsfrågor..................................................... 125 3.7.1 Ingen rätt till kostnadsfritt biträde i ärenden om administrativa sanktioner ............................... 125 3.7.2 Muntlig förhandling .............................................. 127 3.7.3 Rätten att inte belasta sig själv.............................. 128 3.8 Regleringen tas in i socialförsäkringsbalken ....................... 130

4 Administrativ sanktionsavgift i det statliga tandvårdsstödet....................................................... 131

4.1 Inledning................................................................................ 131 4.2 Sanktionsavgift...................................................................... 132 4.2.1 Förutsättningar för sanktionsavgift ..................... 132 4.2.2 Samordning med förfarandet för återbetalning ... 140 4.2.3 Sanktionsavgiftens storlek .................................... 141 4.2.4 Nedsättning av sanktionsavgift ............................ 145 4.2.5 Frivillig rättelse...................................................... 149 4.2.6 Preskription ........................................................... 150 4.3 Förbud mot dubbla förfaranden i det statliga tandvårdsstödet..................................................................... 151 4.3.1 Inledning ................................................................ 151 4.3.2 Anmälan om brott och förundersökning............. 152 4.3.3 Åtal för brott ......................................................... 154 4.4 Verkställighet av sanktionsavgift ......................................... 156 4.4.1 Samordning med verkställighet av återkrav ......... 156 4.4.2 Betalning av sanktionsavgiften ............................. 158 4.4.3 Delgivning.............................................................. 159 4.4.4 Kvittning ................................................................ 160

Innehållsförteckning

4.4.5 När en sanktionsavgift faller bort ........................ 161 4.4.6 Återbetalning......................................................... 161 4.5 Överklagande av sanktionsavgift i det statliga tandvårdsstödet..................................................................... 163 4.5.1 Inledning................................................................ 163 4.5.2 Sanktionsavgift i det statliga tandvårdsstödet ska kunna överklagas............................................. 163 4.5.3 Omprövning av beslut och tidsfrist för att överklaga................................................................ 165 4.5.4 Prövningstillstånd ................................................. 167 4.5.5 Forum för överklaganden..................................... 169 4.5.6 Överklagande av företrädare för det allmänna .... 170 4.6 Vissa rättssäkerhetsfrågor .................................................... 171 4.6.1 Ingen rätt till kostnadsfritt biträde i ärenden om sanktionsavgift i det statliga tandvårdsstödet ..................................................... 171 4.6.2 Muntlig förhandling.............................................. 172 4.6.3 Rätten att inte belasta sig själv ............................. 172 4.7 Regleringen tas in i lagen om statligt tandvårdsstöd.......... 174 4.8 Avstängning och det statliga tandvårdsstödet.................... 174

5 Ändringar i bidragsbrottslagen ...................................177

5.1 Inledning ............................................................................... 177 5.2 Begränsning av anmälningsskyldigheten............................. 177 5.3 Hänvisning till lag om talan om administrativ sanktionsavgift i mål om bidragsbrott................................. 184

6 Möjlighet för åklagare att yrka administrativ sanktionsavgift ........................................................187

6.1 Inledning ............................................................................... 187 6.2 Förbud mot dubbla förfaranden.......................................... 188 6.3 Möjlighet för åklagare att yrka administrativ sanktionsavgift...................................................................... 190 6.3.1 Inledning................................................................ 190

Ds 2025:8 Innehållsförteckning

6.3.2 Yrkande om administrativ sanktionsavgift och när det ska prövas .................................................. 191 6.3.3 Åklagarens yrkande om sanktionsavgift .............. 194 6.4 Handläggningen av åklagarens yrkande om sanktionsavgift ...................................................................... 195 6.4.1 Underrättelse om sanktionsavgift ........................ 197 6.4.2 Preskription ........................................................... 197 6.4.3 Hantering av sanktionsavgift som beslutats i ett mål om bidragsbrott ........................................ 198 6.5 Offentlig försvarare och rättegångskostnader .................... 199 6.6 Överklagande och krav på prövningstillstånd ..................... 201 6.7 Särskild åtalsprövning........................................................... 203 6.8 Regleringen ska tas in en särskild lag................................... 205

7 Underrättelseskyldighet i mål om bidragsbrott ............ 207

7.1 Underrättelseskyldighet för Polismyndigheten och åklagare .................................................................................. 207 7.2 Förundersökningssekretess kommer inte att hindra uppgiftslämnandet ................................................................ 212 7.3 Underrättelseskyldighet för domstolar............................... 214 7.4 Bestämmelser om underrättelseskyldighet kan meddelas i förordning........................................................... 215

8 Integritetsskyddsfrågor ............................................. 219

8.1 Utgångspunkter .................................................................... 219 8.1.1 Behandling av personuppgifter ............................. 219 8.1.2 Behov av en integritetsskyddsanalys .................... 219 8.2 Administrativa sanktioner i socialförsäkringen innebär behandling av personuppgifter ............................................. 220 8.2.1 Administrativa sanktioner innebär behandling av personuppgifter om lagöverträdelser som innefattar brott ...................................................... 220

Innehållsförteckning

8.2.2 Administrativa sanktioner innebär behandling av känsliga personuppgifter .................................. 221 8.2.3 Administrativa sanktioner innebär en ökad behandling av personuppgifter hos Försäkringskassan och Pensionsmyndigheten.... 222 8.2.4 Överföring av personuppgifter till Polismyndigheten och åklagare............................ 224 8.2.5 Överföring av personuppgifter till Kronofogdemyndigheten ..................................... 226 8.2.6 Överföring av personuppgifter till Utbetalningsmyndigheten.................................... 227 8.2.7 Överföring av personuppgifter till andra myndigheter........................................................... 227 8.2.8 Polismyndighetens och åklagares underrättelseskyldighet......................................... 228 8.3 Risker för enskildas personliga integritet ........................... 230 8.4 Befintlig reglering och behov av ny reglering..................... 232 8.5 Sammantagen proportionalitetsbedömning........................ 238 8.6 Sekretess till skydd för enskild ............................................ 241 8.6.1 Sekretess till skydd för enskild i ärenden och mål om administrativa sanktioner........................ 241 8.6.2 Sekretess till skydd för enskild för uppgift hos Polismyndigheten och åklagare............................ 242 8.6.3 Sekretess till skydd för enskild för uppgift hos Kronofogdemyndigheten ..................................... 243 8.6.4 Sekretess till skydd för enskild för uppgift hos Utbetalningsmyndigheten.................................... 244

9 Uppföljning av förslagen........................................... 247

10 Ikraftträdande och övergångsbestämmelser ................249

10.1 Ikraftträdande....................................................................... 249 10.2 Övergångsbestämmelser ...................................................... 250 10.2.1 Ändringarna i socialförsäkringsbalken och

lagen om statligt tandvårdsstöd............................ 250

10.2.2 Ändringarna i bidragsbrottslagen......................... 252

Ds 2025:8 Innehållsförteckning

10.2.3 Lagen om talan om administrativ sanktionsavgift i mål om bidragsbrott.................. 253 10.2.4 Förordningen om underrättelseskyldighet i mål om bidragsbrott .............................................. 253

11 Konsekvenser .......................................................... 255

11.1 Inledning................................................................................ 255 11.2 Utgångspunkter för bedömningen ...................................... 256 11.2.1 Problemet och vad som ska uppnås...................... 256 11.2.2 Förslagen är utformade så att en hög nivå av

kostnadseffektivitet kan upprätthållas ................. 256

11.2.3 Förslagen är utformade så att en hög nivå av rättssäkerhet upprätthålls...................................... 257 11.3 Samhällsekonomiska konsekvenser ..................................... 258 11.3.1 Utgångspunkter..................................................... 258 11.3.2 Besparingar för det allmänna i form av

minskade felaktiga utbetalningar.......................... 258

11.4 Ekonomiska och administrativa konsekvenser ................... 259 11.4.1 Utgångspunkter för bedömningarna.................... 259 11.4.2 Försäkringskassan och Pensionsmyndigheten .... 260 11.4.3 Inspektionen för socialförsäkringen och

Brottsförebyggande rådet ..................................... 266

11.4.4 Polismyndigheten, Åklagarmyndigheten och de allmänna domstolarna....................................... 267 11.4.5 De allmänna förvaltningsdomstolarna ................. 273 11.4.6 Kommunerna ......................................................... 273 11.4.7 Övriga förvaltningsmyndigheter .......................... 274 11.5 Finansiering av förslagen...................................................... 275 11.6 Konsekvenser för det kommunala självstyret ..................... 276 11.7 Konsekvenser för företag ..................................................... 276 11.8 Konsekvenser för enskilda ................................................... 277 11.9 Konsekvenser för jämställdheten mellan kvinnor och män......................................................................................... 280 11.10 Konsekvenser för barn.......................................................... 280

Innehållsförteckning

11.11 Konsekvenser för personer med funktionsnedsättning..... 281 11.12 Konsekvenser för det brottsförebyggande arbetet............. 282 11.13 Skyldigheter som följer av Sveriges anslutning till Europeiska unionen m.m. .................................................... 283

12 Författningskommentar ............................................285

12.1 Förslaget till lag om ändring i socialförsäkringsbalken...... 285 12.2 Förslaget till lag om ändring i lagen (2008:145) om statligt tandvårdsstöd ........................................................... 306 12.3 Förslaget till lag om ändring i bidragsbrottslagen (2007:612) ............................................................................. 320 12.4 Förslaget till lag (2025:000) om talan om administrativ sanktionsavgift i mål om bidragsbrott................................. 323 12.5 Förslaget till förordning (2025:000) om underrättelseskyldighet i mål om bidragsbrott................... 332

Uppdragsbeskrivning ........................................................ 335

Sammanfattning

Uppdraget

Utredningen har i uppdrag att lämna förslag på hur ett system med administrativa sanktioner och bidragsspärr kan utformas. Uppdraget innefattar att se över och analysera 2021 års bidragsbrottsutrednings förslag om ett administrativt sanktionssystem och en bidragsspärr (se SOU 2022:37 och SOU 2023:52). Utifrån denna analys har utredningen i uppdrag att lämna justerade förslag.

I uppdraget ingår också att lämna nödvändiga författningsförslag och att analysera och redovisa kostnader och konsekvenser av förslagen.

Denna promemoria innehåller en delredovisning av detta uppdrag. Utredningen återkommer med överväganden om administrativa sanktioner i övriga delar av välfärdssystemen i slutredovisningen den 2 mars 2026. Frågan om administrativa sanktioner på arbetsmarknadsområdet kommer emellertid att redovisas den 1 november 2025.

Därutöver omfattar utredningens uppdrag att lämna förslag om en ordning där Försäkringskassan har brottsbekämpande befogenheter. Det innefattar att lämna förslag om hur en särskild avgränsad verksamhet för utredning av bidragsbrott vid myndigheten kan utformas. Sådana förslag kommer att lämnas i slutredovisningen den 2 mars 2026.

Utgångspunkter och bedömningar

En utgångspunkt för uppdraget är att förslagen ska vara kostnadseffektiva och rättssäkra samt leda till proportionerliga konsekvenser. Detta har varit en central utgångspunkt för utredningens överväganden och förslag.

Sammanfattning

För att säkerställa att förslagen blir kostnadseffektiva har utredningen bedömt att förslagen som lämnas bör knyta an till befintliga regelverk och förfaranden hos myndigheterna. Bedömningen har även gjorts att administrativa sanktioner bör införas i ett välfärdssystem i taget. Då finns förutsättningar att utforma förslagen med beaktande av de särdrag som gäller för regelverket i respektive välfärdssystem. Därutöver har bedömningen gjorts att det är viktigt att förslagen ger myndigheterna utrymme att göra individuella prövningar utifrån omständigheterna i det enskilda fallet. Därigenom säkerställs att de administrativa sanktionerna leder till proportionerliga konsekvenser. Mot bakgrund av detta uppfyller förslagen kraven på rättssäkerhet och kostnadseffektivitet.

Administrativa sanktioner bör först införas i de välfärdssystem där effekterna blir som störst. Detta innebär det att administrativa sanktioner först bör införas på socialförsäkringens område. Detta eftersom en stor del av de felaktiga utbetalningarna från välfärdssystemen sker i socialförsäkringen. Dessutom arbetar de myndigheter som handlägger socialförsäkringsärenden, Försäkringskassan och Pensionsmyndigheten, redan i dag med att identifiera och motverka felaktiga utbetalningar. Det bör därför finnas goda förutsättningar för dessa myndigheter att handlägga ärenden om administrativa sanktioner.

Förslag

Administrativa sanktionsavgifter

Det föreslås att det införs sanktionsavgifter i socialförsäkringen, det vill säga i förmånerna enligt socialförsäkringsbalken och i det statliga tandvårdsstödet.

Den som lämnar en oriktig uppgift ska få en sanktionsavgift, om den oriktiga uppgiften har lett till en felaktig utbetalning av ersättning. Detsamma gäller den som inte uppfyller en skyldighet att lämna uppgifter eller anmäla ändrade förhållanden, om underlåtenheten har lett till en felaktig utbetalning. Administrativa sanktionsavgifter innebär ett strikt ansvar för oriktiga uppgifter och för underlåtenhet att uppfylla en uppgifts- eller anmälningsskyldighet. En sanktionsavgift förutsätter att den myndighet som handlägger

Ds 2025:8 Sammanfattning

ersättningen, det vill säga Försäkringskassan eller Pensionsmyndigheten, ska ha beslutat om återbetalning av den felaktigt utbetalda ersättningen.

Sanktionsavgiften är 25 procent av det återkrävda beloppet. Minimibeloppet är dock 4 procent av det prisbasbelopp som enligt 2 kap.6 och 7 §§socialförsäkringsbalken gäller för det år som beslutet om avgiften fattas. Räknat på prisbasbeloppet för 2025 innebär detta ett minimibelopp om 2 352 kronor. Maximibeloppet för en sanktionsavgift är 125 procent av prisbasbeloppet. Räknat på prisbasbeloppet för 2025 innebär detta ett maximibelopp om 73 500 kronor.

En sanktionsavgift ska sättas ned helt eller delvis om det är oskäligt att ta ut sanktionsavgiften med fullt belopp med hänsyn till omständigheterna i det enskilda fallet.

Bestämmelser om sanktionsavgift införs i socialförsäkringsbalken och i lagen (2008:145) om statligt tandvårdsstöd.

Begränsning av anmälningsskyldigheten enligt bidragsbrottslagen

Införandet av administrativa sanktionsavgifter innebär att det kommer att finnas både ett straffrättsligt och ett administrativt sanktionssystem för den som lämnar oriktiga uppgifter, eller underlåter att uppfylla en uppgifts- eller anmälningsskyldighet, och därigenom orsakar en felaktig utbetalning. För att åstadkomma en sanktionsväxling från det straffrättsliga systemet till det administrativa införs en begränsning av anmälningsskyldigheten i bidragsbrottslagen. Försäkringskassan och Pensionsmyndigheten ska anmäla grova bidragsbrott. Övriga brott enligt bidragsbrottslagen får myndigheterna anmäla om det finns särskilda skäl.

Åtgärder för att förhindra dubbla förfaranden

En administrativ sanktionsavgift är att jämställa med ett straff i den mening som avses i Europeiska konventionen om skydd för de mänskliga rättigheterna. Ett system med administrativa sanktionsavgifter behöver därmed utformas så att det inte strider mot Europakonventionens förbud mot att straffa någon för samma överträdelse genom två olika förfaranden. Förbudet mot dubbla

Sammanfattning

förfaranden efterlevs genom att Försäkringskassan eller Pensionsmyndigheten inte får lägga ett oriktigt uppgiftslämnande, eller en underlåtenhet att uppfylla en uppgifts- eller anmälningsskyldighet, till grund för en sanktionsavgift om överträdelsen är föremål för en brottsutredning. Myndigheterna får inte heller besluta om en sanktionsavgift med anledning av en överträdelse som omfattas av ett väckt åtal, ett utfärdat strafföreläggande eller ett beslut om åtalsunderlåtelse.

För att efterleva förbudet mot dubbla förfaranden föreslås vidare en spärregel för åklagare. Den innebär att åklagaren inte får väcka åtal, utfärda strafföreläggande eller besluta om åtalsunderlåtelse i fråga om en överträdelse som legat till grund för ett beslut om sanktionsavgift.

För att Försäkringskassan och Pensionsmyndigheten ska få kännedom om när det är hinder för att besluta om sanktionsavgift införs en underrättelseskyldighet för Polismyndigheten och åklagare i mål om bidragsbrott. Bestämmelsen tas in i en ny förordning.

Möjlighet för åklagare att yrka administrativ sanktionsavgift i mål om bidragsbrott

Förslagen innebär en sanktionsväxling för oriktigt uppgiftslämnande och för underlåtenhet att uppfylla en skyldighet att lämna uppgifter eller anmäla ändrade förhållanden. Utgångspunkten är att sådana överträdelser i socialförsäkringen ska leda till en administrativ sanktionsavgift i stället för en straffrättslig påföljd. Myndigheterna ska emellertid fortsätta att anmäla grova bidragsbrott. Om det finns särskilda skäl får de även anmäla andra bidragsbrott. Överträdelser i socialförsäkringen kommer även i fortsättningen att utredas av Polismyndigheten och åklagare och bli föremål för lagföring, även om det kommer att ske i väsentligt mindre omfattning än i dag.

Det system med administrativa sanktionsavgifter som införs innebär ett strikt ansvar för oriktiga uppgifter och för underlåtenhet att uppfylla en uppgifts- eller anmälningsskyldighet. För att besluta om en sanktionsavgift krävs inte att den enskilde med avsikt lämnat oriktiga uppgifter, eller med avsikt underlåtit att uppfylla en uppgifts- eller anmälningsskyldighet. Inte heller krävs att den enskilde varit vårdslös. För att dömas till ansvar för bidragsbrott

Ds 2025:8 Sammanfattning

krävs däremot uppsåt, eller i vart fall grov oaktsamhet. I ett fall där domstolen ogillar ett åtal för bidragsbrott kan det alltså finnas förutsättningar att påföra en sanktionsavgift.

Därför införs en möjlighet för åklagaren att föra talan om administrativ sanktionsavgift i ett mål om bidragsbrott. Domstolen ska bara pröva yrkandet om sanktionsavgift om domstolen ogillar åtalet för bidragsbrott. Yrkandet om sanktionsavgift ska även prövas i det fallet att åklagaren lägger ned åtalet och målet därför skrivs av i den delen.

När domstolen beslutat om en sanktionsavgift ska Försäkringskassan sköta den fortsatta handläggningen för att beslutet ska verkställas. För att säkerställa att Försäkringskassan får kännedom om när en domstol beslutat om en sanktionsavgift införs en underrättelseskyldighet för domstolarna i mål om bidragsbrott. Bestämmelsen om domstolars underrättelseskyldighet tas in i en ny förordning.

Avstängning från en förmån i socialförsäkringsbalken

Det införs en möjlighet för Försäkringskassan eller Pensionsmyndigheten att stänga av en person från en viss förmån i socialförsäkringsbalken. En avstängning ska avse en viss tid, minst tre månader och högst tre år.

För att stänga av någon från en förmån krävs att denne medvetet eller av grov vårdslöshet har lämnat en oriktig uppgift eller underlåtit att uppfylla en skyldighet att lämna uppgifter eller anmäla ändrade förhållanden. Den oriktiga uppgiften eller underlåtenheten ska ha betydelse för rätten till förmånen eller storleken av den. Ett beslut om avstängning får inte vara oskäligt. Det innebär att en avstängning ska vara en proportionerlig åtgärd i det enskilda fallet.

Ett beslut om avstängning kan få ingripande konsekvenser för den enskilde och en avstängning är att anse som ett straff enligt Europakonventionen. Möjligheten för myndigheterna att stänga av en person från en viss förmån syftar emellertid främst till att skydda staten mot risken för felaktiga utbetalningar från den aktuella förmånen och inte till att straffa den enskilde.

Bestämmelserna om avstängning från en viss förmån i socialförsäkringsbalken tas in i balken.

Sammanfattning

Uppdrag om uppföljning

Inspektionen för socialförsäkringen bör ges i uppdrag att analysera de sammantagna effekterna av att införa administrativa sanktioner i socialförsäkringen. Inspektionen bör samverka med Brottsförebyggande rådet vid framtagandet av en metod för uppföljningen.

I uppföljningsarbetet ska Inspektionen för socialförsäkringen samverka med Försäkringskassan, Pensionsmyndigheten, Brottsförebyggande rådet och Utbetalningsmyndigheten för att möjliggöra en bedömning av de sammantagna effekterna av att införa administrativa sanktioner i socialförsäkringen.

Konsekvenser

Förslagen innebär att betydligt fler enskilda kommer att mötas av en konsekvens när de orsakar en felaktig utbetalning jämfört med hur många som i dag döms för bidragsbrott. En administrativ sanktionsavgift bygger på ett strikt ansvar och förutsätter inte att överträdelsen skett medvetet eller av oaktsamhet.

En avstängning från en förmån i socialförsäkringsbalken kan få ingripande konsekvenser för en enskild. Bestämmelsen om avstängning ger dock förutsättningar för att ett sådant beslut inte ska leda till oskäliga eller oproportionerliga resultat i det enskilda fallet.

Införandet av administrativa sanktioner i socialförsäkringen kan leda till att de felaktiga utbetalningarna från socialförsäkringen minskar. Minskade felaktiga utbetalningar bidrar till att stärka förtroendet för socialförsäkringen.

Förslagen innebär att personuppgifter, innefattande känsliga personuppgifter och personuppgifter som rör lagöverträdelser, kommer att behandlas av olika myndigheter. Vår bedömning är att den personuppgiftsbehandling som förslagen medför är en proportionerlig inskränkning av det skydd för den personliga integriteten som finns i regeringsformen och att personuppgiftsbehandlingen är förenlig med kraven enligt EU:s dataskyddsförordning.

1. Författningsförslag

1.1. Förslag till lag om ändring i socialförsäkringsbalken

Härigenom föreskrivs i fråga om socialförsäkringsbalken

dels att 104 kap. 1 §, 105 kap. 1 §, 108 kap 22 § och 110 kap. 1 §

ska ha följande lydelse,

dels att det ska införas ett nytt kapitel, 108 a kap., fyra nya

paragrafer, 110 kap. 59–62 §§, och närmast före 110 kap. 59 § en ny rubrik av följande lydelse.

Nuvarande lydelse Föreslagen lydelse

104 kap.

1 §

I avdelning H finns I avdelning H finns

– gemensamma bestämmelser – gemensamma bestämmelser om förmåner m.m. i 105–108 om förmåner m.m. i 105–108 a kap., kap.,

– gemensamma bestämmelser – gemensamma bestämmelser om handläggning m.m. i 109–115 om handläggning m.m. i 109–115 kap., och kap., och

– vissa organisatoriska – vissa organisatoriska bestämmelser i 116 och 117 kap. bestämmelser i 116 och 117 kap.

105 kap.

1 §

I denna underavdelning finns I denna underavdelning finns

– bestämmelser om förmåner – bestämmelser om förmåner vid verkställighet i anstalt eller vid verkställighet i anstalt eller

Författningsförslag

vård på institution m.m. i 106 kap.,

– andra gemensamma bestämmelser om förmåner i 107 kap., och

– bestämmelser om återkrav och ränta i 108 kap.

vård på institution m.m. i 106 kap.,

– andra gemensamma bestämmelser om förmåner i 107 kap.,

– bestämmelser om återkrav och ränta i 108 kap., och

– bestämmelser om sanktions-

avgift i 108 a kap.

108 kap.

22 §1

Försäkringskassan får, i den utsträckning det är skäligt, göra avdrag på ersättning enligt denna balk om den ersättningsberättigade enligt beslut av Försäkringskassan eller Pensionsmyndigheten är återbetalningsskyldig för en ersättning som lämnats på grund av denna balk eller någon annan författning. Avdrag får även göras för upplupen ränta och avgifter. Avdrag får dock endast göras på ersättning som administreras av samma myndighet som fattat beslutet om återkrav.

Försäkringskassan får, i den utsträckning det är skäligt, göra avdrag på ersättning enligt denna balk om den ersättningsberättigade enligt beslut av Försäkringskassan eller Pensionsmyndigheten är återbetalningsskyldig för en ersättning som lämnats på grund av denna balk eller någon annan författning. Avdrag får även göras för upplupen ränta och avgifter samt för sanktionsavgift

enligt beslut som fått laga kraft.

Avdrag får dock endast göras på ersättning som administreras av samma myndighet som fattat beslutet om återkrav och

sanktionsavgift.

Bestämmelserna i första stycket tillämpas inte i fråga om ersättning till vårdgivare enligt lagen (2008:145) om statligt tandvårdsstöd.

1 Senaste lydelse 2013:747.

Ds 2025:8 Författningsförslag

Föreslagen lydelse

108 a kap. Sanktionsavgift Innehåll

1 § I detta kapitel finns bestämmelser om

– när myndigheterna ska fatta beslut om sanktionsavgift i 2 och 3 §§,

– beräkning av sanktionsavgift i 4 §, – nedsättning av sanktionsavgift i 5 §, – när myndigheterna inte får besluta om sanktionsavgift i 6–9 §§, – när en sanktionsavgift faller bort i 10 §, – återbetalning i 11 och 12 §§, och – hantering av sanktionsavgift i 13–15 §§.

Förutsättningar för sanktionsavgift

2 § Försäkringskassan eller Pensionsmyndigheten ska besluta om en sanktionsavgift för den som

1. har lämnat en oriktig uppgift, eller

2. inte har uppfyllt en skyldighet att lämna uppgifter eller anmäla ändrade förhållanden i enlighet med denna balk.

Detta gäller under förutsättning att – den oriktiga uppgiften eller underlåtenheten att uppfylla en uppgifts- eller anmälningsskyldighet har lett till att myndigheten har betalat ut ersättning enligt denna balk felaktigt eller med för högt belopp,

– den felaktiga utbetalningen omfattas av ett beslut om återbetalning av ersättning enligt 108 kap. som avser den som har lämnat den oriktiga uppgiften, eller underlåtit att uppfylla uppgifts- eller anmälningsskyldigheten, och

– myndigheten inte har eftergett kravet på återbetalning helt.

3 § En uppgift ska inte anses oriktig om

1. uppgiften tillsammans med övriga uppgifter i ärendet har utgjort ett tillräckligt underlag för ett riktigt beslut om ersättning,

2. uppgiften är uppenbart orimlig, eller

Författningsförslag

3. uppgiften inte har lämnats i syfte att ligga till grund för myndighetens beslut om den förmån som kravet på återbetalning avser.

Beräkning av sanktionsavgift

4 § Sanktionsavgiften är 25 procent av det återkrävda beloppet, men minst 4 procent av det prisbasbelopp som gäller för det år som beslutet om avgiften fattas (minimibelopp) och högst 125 procent av det prisbasbeloppet (maximibelopp).

Om myndigheten har beslutat om eftergift av delar av kravet på återbetalning ska sanktionsavgiften beräknas på vad som därefter återstår av kravet på återbetalning.

Nedsättning av sanktionsavgift

5 § Försäkringskassan eller Pensionsmyndigheten ska besluta om hel eller delvis nedsättning av en sanktionsavgift om det är oskäligt att avgiften tas ut med fullt belopp.

Vid denna bedömning ska särskilt beaktas om

1. den oriktiga uppgiften eller underlåtenheten att uppfylla en skyldighet att lämna uppgifter eller anmäla ändrade förhållanden, som har lett till att en sanktionsavgift ska tas ut, kan antas bero på ålder, hälsa eller liknande förhållanden,

2. en oskäligt lång tid har gått sedan den som sanktionsavgiften avser fick tillfälle att yttra sig i frågan om påförande av sanktionsavgift, utan att dröjsmålet beror på denne, eller

3. sanktionsavgiften inte står i rimlig proportion till det oriktiga uppgiftslämnandet eller underlåtenheten att uppfylla en uppgifts- eller anmälningsskyldighet.

Om en tillämpning av denna bestämmelse leder till bedömningen att det är oskäligt att ta ut en sanktionsavgift med minimibeloppet ska avgiften sättas ned helt.

Ds 2025:8 Författningsförslag

Hinder för beslut om sanktionsavgift

Förbud mot dubbla förfaranden

6 § Försäkringskassan eller Pensionsmyndigheten får inte besluta om en sanktionsavgift om den oriktiga uppgiften, eller underlåtenheten att uppfylla en skyldighet att lämna uppgifter eller anmäla ändrade förhållanden, omfattas av

1. en anmälan om brott enligt bidragsbrottslagen (2007:612), eller

2. en förundersökning med anledning av misstanke om brott. Detta gäller endast om anmälan eller förundersökningen gäller samma person som den som sanktionsavgiften skulle avse.

Ett hinder mot att besluta om sanktionsavgift enligt första och andra stycket upphör om

– någon förundersökning inte inleds med anledning av anmälan, – förundersökningen läggs ned, eller – den oriktiga uppgiften eller underlåtenheten på annat sätt inte längre är föremål för utredning om brott och inte har prövats slutligt.

7 § Försäkringskassan eller Pensionsmyndigheten får inte besluta om en sanktionsavgift om den oriktiga uppgiften eller underlåtenheten omfattas av ett väckt åtal för brott mot samma person som sanktionsavgiften skulle avse.

Detsamma gäller om den oriktiga uppgiften eller underlåtenheten omfattas av ett utfärdat strafföreläggande eller ett beslut om åtalsunderlåtelse som gäller samma person som sanktionsavgiften skulle avse.

Frivillig rättelse

8 § Försäkringskassan eller Pensionsmyndigheten får inte besluta om en sanktionsavgift för den som på eget initiativ har rättat en oriktig uppgift, eller i efterhand har uppfyllt en skyldighet att lämna uppgifter eller anmäla ändrade förhållanden.

Författningsförslag

Preskription

9 § Försäkringskassan eller Pensionsmyndigheten får inte besluta om en sanktionsavgift för den som inte har fått tillfälle att yttra sig i frågan om sanktionsavgift inom fem år från den dag då den oriktiga uppgiften lämnades, eller då skyldigheten att lämna uppgifter eller anmäla ändrade förhållanden uppkom.

När en sanktionsavgift faller bort

10 § En sanktionsavgift faller bort till den del beslutet inte har verkställts inom fem år från det att beslutet fick laga kraft.

Återbetalning

11 § Om en sanktionsavgift har betalats helt eller delvis och sanktionsavgiften har upphävts genom ett beslut eller en dom som har fått laga kraft, ska det inbetalade beloppet betalas tillbaka till den som sanktionsavgiften avsåg.

Om en sanktionsavgift har betalats helt eller delvis och sanktionsavgiften har ändrats genom ett beslut eller en dom som har fått laga kraft, ska det inbetalade belopp som överstiger avgiftens storlek efter ändringen betalas tillbaka till den som sanktionsavgiften avser.

12 § Ränta enligt 5 § räntelagen (1975:635) ska lämnas på återbetalning enligt 11 § från dagen för betalningen till och med den dag då återbetalning sker.

Hantering av sanktionsavgift

13 § När Pensionsmyndigheten har fattat ett beslut om sanktionsavgift ska Försäkringskassan sköta den fortsatta handläggningen för att verkställa beslutet om sanktionsavgift.

14 § Sanktionsavgiften ska betalas till Försäkringskassan.

15 § Sanktionsavgiften tillfaller staten.

I

Ds 2025:8 Författningsförslag

Nuvarande lydelse Föreslagen lydelse

110 kap.

1 §2

detta kapitel finns

bestämmelser om

– tillämpningsområdet i 2 och 3 §§,

– ansökan och anmälan m.m. i 4–12 §§,

– utredning och uppgiftsskyldighet i 13–18 och 20–30 §§,

– uppgiftsskyldighet för andra än parter i 31–35, 37 och 37 a §§,

– bevisupptagning rörande arbetsskada m.m. vid allmän domstol i 38 §,

– undantag från sekretess i 39–42 a §§,

– anmälan om bosättning eller arbete i Sverige i 43–45 §§,

– skyldighet att anmäla ändrade förhållanden i 46–51 §§,

och

– indragning och nedsättning av ersättning i 52–58 §§.

I detta kapitel finns bestämmelser om

– tillämpningsområdet i 2 och 3 §§,

– ansökan och anmälan m.m. i 4–12 §§,

– utredning och uppgiftsskyldighet i 13–18 och 20–30 §§,

– uppgiftsskyldighet för andra än parter i 31–35, 37 och 37 a §§,

– bevisupptagning rörande arbetsskada m.m. vid allmän domstol i 38 §,

– undantag från sekretess i 39–42 a §§,

– anmälan om bosättning eller arbete i Sverige i 43–45 §§,

– skyldighet att anmäla ändrade förhållanden i 46–51 §§,

– indragning och nedsättning av ersättning i 52–58 §§, och

– avstängning från en förmån i

59–62 §§.

Avstängning från en förmån

59 § Försäkringskassan eller Pensionsmyndigheten får stänga av en enskild från en förmån om han

2 Senaste lydelse 2022:938.

Författningsförslag

eller hon medvetet eller av grov vårdslöshet

1. har lämnat oriktig eller vilseledande uppgift,

2. underlåtit att lämna uppgifter enligt 13 § andra stycket, eller

3. underlåtit att anmäla ändrade förhållanden enligt 46, 47, 50 eller 51 §§.

Detta gäller om

– det oriktiga uppgifts-

lämnandet eller underlåtenheten har betydelse för rätten till eller storleken av förmånen, och

– en avstängning från förmånen inte är oskälig.

Avstängningen ska avse en viss tid, som minst tre månader och högst tre år. Tiden ska bestämmas med hänsyn till regelöverträdelsens allvar och de konsekvenser som avstängningen får för den enskilde.

60 § Ett beslut om avstängning från en förmån innebär att den som beslutet avser inte har rätt till förmånen under avstängningstiden, även om han eller hon i övrigt uppfyller alla villkor för att ha rätt till förmånen enligt denna balk.

61 § Ett beslut om avstängning får inte grundas på

Ds 2025:8 Författningsförslag

1. en oriktig uppgift som den enskilde har lämnat för mer än fem år sedan, eller

2. en skyldighet att lämna uppgifter eller anmäla ändrade förhållanden som uppkom för mer än fem år sedan.

62 § Myndigheten får besluta att ett beslut om avstängning från en förmån inte längre ska gälla, om beslutet om avstängning framstår som uppenbart oskäligt till följd av omständigheter som har inträffat efter beslutet.

1. Denna lag träder i kraft den 1 juli 2026.

2. Bestämmelserna tillämpas endast på överträdelser som har ägt rum efter ikraftträdandet.

Författningsförslag

1.2. Förslag till lag om ändring i lagen (2008:145) om statligt tandvårdsstöd

Härigenom föreskrivs i fråga om lagen (2008:145) om statligt tandvårdsstöd1

dels att 4 kap. 9–11 §§ ska upphöra att gälla,

dels att rubriken närmast före nuvarande 4 kap. 9 § ska utgå,

dels att rubriken till 4 kap. ska lyda ”Ansökan, prövning och

kontroll”,

dels att det ska införas två nya kapitel, 5 och 6 kap., av följande

lydelse.

5 kap. Sanktionsavgift

Förutsättningar för sanktionsavgift

1 § Försäkringskassan ska besluta om en sanktionsavgift för den vårdgivare som

1. har lämnat en oriktig uppgift, eller

2. inte har uppfyllt en skyldighet att lämna uppgifter i enlighet med denna lag eller föreskrifter som meddelats i anslutning till den.

Detta gäller under förutsättning att – den oriktiga uppgiften eller underlåtenheten att uppfylla en uppgiftsskyldighet har lett till att myndigheten har betalat ut statligt tandvårdsstöd felaktigt eller med för högt belopp, och

– den felaktiga utbetalningen omfattas av ett beslut om återbetalning av ersättning enligt 4 kap. 2 § som avser vårdgivaren.

2 § En uppgift ska inte anses oriktig om uppgiften inte har lämnats i syfte att ligga till grund för Försäkringskassans beslut om den ersättning som kravet på återbetalning avser.

1 Senaste lydelse av 4 kap. 9 § 2017:431 4 kap. 9 a § 2025:40.

Ds 2025:8 Författningsförslag

Beräkning av sanktionsavgift

3 § Sanktionsavgiften är 25 procent av det återkrävda beloppet, men minst 4 procent av det prisbasbelopp enligt 2 kap.6 och 7 §§socialförsäkringsbalken som gäller för det år som beslutet om avgiften fattas (minimibelopp) och högst 125 procent av det prisbasbeloppet (maximibelopp).

Nedsättning av sanktionsavgift

4 § Försäkringskassan ska besluta om hel eller delvis nedsättning av en sanktionsavgift om det är oskäligt att avgiften tas ut med fullt belopp.

Vid denna bedömning ska särskilt beaktas om

1. en oskäligt lång tid har gått sedan vårdgivaren fick tillfälle att yttra sig i frågan om påförande av sanktionsavgift, utan att dröjsmålet beror på denne, eller

2. sanktionsavgiften inte står i rimlig proportion till det oriktiga uppgiftslämnandet eller underlåtenheten att uppfylla en uppgiftsskyldighet.

Om en tillämpning av denna bestämmelse leder till bedömningen att det är oskäligt att ta ut en sanktionsavgift med minimibeloppet ska avgiften sättas ned helt.

Hinder för beslut om sanktionsavgift

Förbud mot dubbla förfaranden

5 § Försäkringskassan får inte besluta om en sanktionsavgift om den oriktiga uppgiften, eller underlåtenheten att uppfylla en skyldighet att lämna uppgifter, omfattas av

1. en anmälan om brott enligt bidragsbrottslagen (2007:612), eller

2. en förundersökning med anledning av misstanke om brott. Detta gäller endast om anmälan eller förundersökningen gäller samma person som den som sanktionsavgiften skulle avse.

Författningsförslag

Ett hinder mot att besluta om en sanktionsavgift enligt första och andra stycket upphör om

– någon förundersökning inte inleds med anledning av anmälan, – förundersökningen läggs ned, eller – den oriktiga uppgiften eller underlåtenheten på annat sätt inte längre är föremål för utredning om brott och inte har prövats slutligt.

6 § Försäkringskassan får inte besluta om en sanktionsavgift om den oriktiga uppgiften eller underlåtenheten omfattas av ett väckt åtal för brott mot samma person som sanktionsavgiften skulle avse.

Detsamma gäller om den oriktiga uppgiften eller underlåtenheten omfattas av ett utfärdat strafföreläggande eller ett beslut om åtalsunderlåtelse som gäller samma person som sanktionsavgiften skulle avse.

Frivillig rättelse

7 § Försäkringskassan får inte besluta om en sanktionsavgift för en vårdgivare som på eget initiativ har rättat en oriktig uppgift, eller i efterhand har uppfyllt en skyldighet att lämna uppgifter.

Preskription

8 § Försäkringskassan får inte besluta om en sanktionsavgift för en vårdgivare som inte har fått tillfälle att yttra sig i frågan om sanktionsavgift inom fem år från den dag då den oriktiga uppgiften lämnades, eller då skyldigheten att lämna uppgifter uppkom.

Kvittning

9 § Försäkringskassan får räkna av beloppet av en sanktionsavgift från en fordran som vårdgivaren har på ersättning enligt denna lag.

Detta gäller om beslutet om sanktionsavgift har fått laga kraft.

Ds 2025:8 Författningsförslag

När en sanktionsavgift faller bort

10 § En sanktionsavgift faller bort till den del beslutet inte har verkställts inom fem år från det att beslutet fick laga kraft.

Återbetalning av sanktionsavgift

11 § Om en sanktionsavgift har betalats helt eller delvis och sanktionsavgiften har upphävts genom ett beslut eller en dom som har fått laga kraft, ska det inbetalade beloppet betalas tillbaka till vårdgivaren.

Om en sanktionsavgift har betalats helt eller delvis och sanktionsavgiften har ändrats genom ett beslut eller en dom som har fått laga kraft, ska det inbetalade belopp som överstiger avgiftens storlek efter ändringen betalas tillbaka till vårdgivaren.

12 § Ränta enligt 5 § räntelagen (1975:635) ska lämnas på återbetalning enligt 11 § från dagen för betalningen till och med den dag då återbetalning sker.

Hantering av sanktionsavgift

13 § Sanktionsavgiften ska betalas till Försäkringskassan.

14 § Sanktionsavgiften tillfaller staten.

6 kap. Övriga bestämmelser

1 § Om inte annat följer av denna lag, gäller i tillämpliga delar följande bestämmelser i socialförsäkringsbalken för ärenden om statligt tandvårdsstöd:

– 107 kap. 9, 10, 12, 17 och 18 §§ om utmätning, preskription och skadestånd m.m.,

– 108 kap. 2, 11, 15, 16, 19 och 21 §§ samt 22 § första stycket om återbetalningsskyldighet och ränta m.m.,

– 110 kap. 13 §, 14 § 1 och 2 samt 31 § och 115 kap. 4 § om uppgiftsskyldighet m.m.,

Författningsförslag

– 113 kap. 2–17, 19, 20 och 21 §§ om ändring, omprövning och överklagande.

Bestämmelserna i 108 kap. 2, 11, 15, 16, 19 och 21 §§ samt 22 § första stycket socialförsäkringsbalken gäller dock inte i förhållande till vårdgivare.

Försäkringskassans beslut gäller omedelbart, om inte något annat anges i beslutet.

2 § För att säkerställa återbetalning av ersättning samt betalning av ränta och dröjsmålsränta får egendom som tillhör den som är betalningsskyldig tas i anspråk (betalningssäkring). Vid betalningssäkring ska bestämmelserna i 108 kap.27–31 §§socialförsäkringsbalken tillämpas.

3 § Vårdgivaren får inte överklaga andra beslut av

Försäkringskassan i ärenden om förhandsprövning än sådana som avses i 4 kap. 6 §. Beslut i ärenden om förhandsprövning enligt 4 kap. 5 § får dock överklagas av den vårdgivare som har utfört den behandling som behöver göras om.

4 § Regeringen, eller den myndighet som regeringen bestämmer, meddelar föreskrifter om

1. ansökan om samt beräkning och utbetalning av ersättning enligt denna lag,

2. abonnemangstandvård, samt

3. förhandsprövning.

1. Denna lag träder i kraft den 1 juli 2026.

2. Bestämmelserna om sanktionsavgift i 5 kap. tillämpas endast på överträdelser som har ägt rum efter ikraftträdandet.

Ds 2025:8 Författningsförslag

1.3. Förslag till lag om ändring i bidragsbrottslagen (2007:612)

Härigenom föreskrivs i fråga om bidragsbrottslagen (2007:612)

dels att 6 § ska ha följande lydelse,

dels att det ska införas en ny paragraf, 8 §, av följande lydelse.

Nuvarande lydelse Föreslagen lydelse

6 §2

Myndigheter som anges i 1 § samt kommuner och arbetslöshetskassor ska göra anmälan till Polismyndigheten om det kan misstänkas att brott enligt denna lag har begåtts.

Försäkringskassan och Pensionsmyndigheten ska dock endast göra anmälan till Polismyndigheten om det kan misstänkas att ett brott enligt 3 § har begåtts. Om det finns särskilda skäl, får myndigheterna även anmäla andra brott i enlighet med första stycket.

8 § Särskilda bestämmelser om åtal i vissa fall finns i lagen ( 2025:000 ) om talan om administrativ sanktionsavgift i mål om bidragsbrott.

1. Denna lag träder i kraft den 1 juli 2026.

2. Bestämmelsen i 6 § andra stycket tillämpas endast på överträdelser som har ägt rum efter ikraftträdandet.

2 Senaste lydelse 2019:652.

Författningsförslag

1.4. Förslag till lag (2025:000) om talan om administrativ sanktionsavgift i mål om bidragsbrott

Härigenom föreskrivs följande.

Inledande bestämmelser

1 § Denna lag gäller om en oriktig uppgift, eller en underlåtenhet att anmäla ändrade förhållanden, kan utgöra grund för såväl beslut om administrativ sanktionsavgift som åtal för brott enligt bidragsbrottslagen (2007:612) för samma fysiska person.

2 § I lagen finns bestämmelser om när åklagaren inte får vidta vissa åtgärder och om förfarandet när en fråga om administrativ sanktionsavgift prövas i samma rättegång som ett åtal för brott enligt bidragsbrottslagen.

Hinder för åtal

3 § Åklagare får inte väcka åtal, utfärda strafföreläggande eller besluta om åtalsunderlåtelse i fråga om en överträdelse som har legat till grund för ett beslut om administrativ sanktionsavgift enligt 108 a kap. socialförsäkringsbalken eller 5 kap. lagen (2008:145) om statligt tandvårdsstöd.

Detta gäller endast om åtalet, strafföreläggandet eller åtalsunderlåtelsen skulle gälla samma person som sanktionsavgiften avser.

Yrkande om administrativ sanktionsavgift

4 § När åklagaren väcker åtal för brott enligt bidragsbrottslagen ska åklagaren, om det inte är uppenbart obehövligt, samtidigt framställa ett yrkande om sanktionsavgift om de omständigheter som omfattas av åtalet kan utgöra grund för en sådan sanktion.

Ds 2025:8 Författningsförslag

Ett yrkande om sanktionsavgift enligt första stycket får prövas av rätten endast om åtalet ogillas eller läggs ned och målet därför skrivs av i den delen.

5 § När åklagaren framställer ett yrkande om sanktionsavgift ska åklagaren i stämningsansökan uppge

1. de bestämmelser som är tillämpliga när det gäller sanktionsavgiften,

2. de omständigheter som åberopas till stöd för sanktionsavgiften, och

3. de bevis som åberopas och vad som ska styrkas med varje bevis.

Förfarandet

6 § Frågan om sanktionsavgift ska handläggas i samma rättegång som åtalet för brott enligt bidragsbrottslagen och avgöras genom dom. Om åklagaren åberopar en ny omständighet till stöd för åtalet, får denna omständighet också åberopas till stöd för yrkandet om sanktionsavgift.

7 § I fråga om utredningen och förfarandet beträffande sanktionsavgift gäller det som är föreskrivet för det brottmål som frågan om sanktionsavgift har samband med. Tvångsmedel enligt 24, 25, 27 och 28 kap. rättegångsbalken får dock inte användas.

8 § Vid underrättelse enligt 23 kap. 18 § första stycket rättegångsbalken ska den misstänkte också underrättas om att en sanktionsavgift kan komma att beslutas och om grunderna för detta.

9 § Vid prövning av fråga om sanktionsavgift ska följande bestämmelser tillämpas

– 108 a kap. socialförsäkringsbalken, om det gäller överträdelser i förmånerna enligt den balken, eller

– 5 kap. lagen (2008:145) om statligt tandvårdsstöd, om det gäller överträdelser i det statliga tandvårdsstödet.

Författningsförslag

Preskription

10 § En sanktionsavgift får inte dömas ut om den misstänkte inte har fått ta del av åklagarens yrkande om sanktionsavgift inom fem år från den dag då den oriktiga uppgiften lämnades, eller skyldigheten att lämna uppgifter eller anmäla ändrade förhållanden uppkom.

Offentlig försvarare

11 § Den som har rätt till offentlig försvarare för brott enligt bidragsbrottslagen har rätt till offentlig försvarare också beträffande den fråga om sanktionsavgift som har samband med brottmålet. Om endast frågan om sanktionsavgift överklagas till högre rätt finns ingen rätt till offentlig försvarare vid den prövningen.

Rättegångskostnader

12 § I fråga om rättegångskostnader ska 31 kap. rättegångsbalken tillämpas även avseende yrkande om sanktionsavgift.

Överklagande

13 § I fråga om överklagande av sanktionsavgift ska rättegångsbalkens bestämmelser om överklagande i brottmål tillämpas.

Prövningstillstånd krävs i hovrätten om endast frågan om sanktionsavgift överklagas dit.

Denna lag träder i kraft den 1 juli 2026.

Ds 2025:8 Författningsförslag

1.5. Förslag till förordning (2025:000) om underrättelseskyldighet i mål om bidragsbrott

Härigenom föreskrivs följande.

Underrättelseskyldighet för Polismyndigheten och åklagare

1 § I mål som rör bidragsbrott ska åklagare, om överträdelsen skulle kunna ligga till grund för en administrativ sanktionsavgift, underrätta Försäkringskassan eller Pensionsmyndigheten om att

1. förundersökning har inletts eller återupptagits, om det inte är fråga om att en förundersökning har inletts med anledning av en anmälan av den myndighet som skulle kunna besluta om en administrativ sanktionsavgift för samma överträdelse,

2. någon förundersökning inte kommer att inledas, om överträdelsen anmälts av den myndighet som hade kunnat besluta om en administrativ sanktionsavgift för samma överträdelse,

3. en förundersökning har lagts ned utan att åtal har väckts,

4. åtal för brott har väckts,

5. strafföreläggande har utfärdats, eller

6. beslut om åtalsunderlåtelse har fattats. Om beslut som avses i första stycket 1–3 meddelas av Polismyndigheten ska den myndigheten i stället underrätta Försäkringskassan eller Pensionsmyndigheten.

Underrättelsen ska göras till den myndighet som skulle kunna besluta om en administrativ sanktionsavgift med anledning av överträdelsen.

Domstolars underrättelseskyldighet

2 § En domstol ska underrätta Försäkringskassan om en dom eller ett beslut i ett mål om bidragsbrott där domstolen prövat åklagarens yrkande om administrativ sanktionsavgift. En högre rätt ska även underrätta Försäkringskassan om ett slutligt beslut i ett sådant mål.

Underrättelsen ska lämnas inom en vecka från det att domen eller beslutet meddelades.

Denna förordning träder i kraft den 1 juli 2026.

2. Inledning

2.1. Bakgrund

Regeringen tillsatte 2021 en utredning med uppdraget att göra en översyn av möjligheterna att stärka arbetet med att bekämpa bidragsbrott. Utredningen antog namnet 2021 års bidragsbrottsutredning och lämnade två betänkanden. I betänkandet Stärkt arbete

med att bekämpa bidragsbrott – Administrativt sanktionssystem och effektivare hantering av misstänkta brott (SOU 2022:37) lämnades

bland annat förslag på ett administrativt sanktionssystem med sanktionsavgifter för vissa felaktiga utbetalningar av ekonomiska förmåner och stöd som omfattas av bidragsbrottslagen (2007:612). I betänkandet Ett stärkt och samlat skydd av välfärdssystemen (SOU 2023:52) lämnades bland annat förslag om en bidragsspärr som skulle träffa dem som dömts för bidragsbrott.

De båda betänkandena remitterades och majoriteten av de instanser som kommenterade förslagen var positiva till förslagen om sanktionsavgifter och bidragsspärr, däribland flera rättsvårdande myndigheter och flera av de aktörer som föreslogs hantera sanktionsavgifterna. Flera remissinstanser hade samtidigt synpunkter på den närmare utformningen av förslagen. Dessa bestod bland annat i att förslagen riskerade att leda till oproportionerliga konsekvenser för enskilda, att förslagen innebar höga kostnader och att det fanns rättssäkerhetsbrister.

Med anledning av synpunkterna har Socialdepartementet tillsatt en utredning (S 2024:C) som ska bearbeta förslagen om ett administrativt sanktionssystem och bidragsspärr från 2021 års bidragsbrottsutredning.

I denna promemoria lämnas förslag på administrativa sanktioner på socialförsäkringens område i form av sanktionsavgift och bidragsspärr i form av avstängning från en förmån i

Inledning

socialförsäkringsbalken. Frågan om administrativa sanktioner på arbetsmarknadsområdet kommer att redovisas senast den 1 november 2025. I slutredovisningen den 2 mars 2026 redovisas frågan om administrativa sanktioner i övriga välfärdssystem som omfattas av bidragsbrottslagen.

Vad ska uppnås med förslagen som lämnas?

Välfärdssystemen i Sverige är omfattande. De syftar bland annat till att människor som är gamla, sjuka, arbetslösa eller funktionsnedsatta ska få ekonomisk trygghet eller den hjälp och det stöd som de behöver. Försäkringskassan och Pensionsmyndigheten administrerar socialförsäkringen och betalar ut dess förmåner. År 2023 betalade Försäkringskassan ut cirka 250 miljarder kronor i form av bland annat sjukpenning, föräldrapenning, bostadsbidrag, tandvårdsstöd och assistansersättning. Utbetalningarna av pensioner och pensionsrelaterade förmåner uppgick samma år till cirka 435 miljarder kronor.

Regeringen bedömer att ungefär 15–20 miljarder kronor årligen betalas ut felaktigt från välfärdssystemen. Cirka 90 procent av detta anses bero på felaktiga utbetalningar som orsakats av oriktiga uppgifter. De oriktiga uppgifterna handlar främst om felaktiga uppgifter om arbete och inkomst samt folkbokföring. Regeringen bedömer att det i praktiken handlar om att enskilda lämnar oriktiga uppgifter i ansökningar om ersättning eller underlåter att anmäla ändrade förhållanden som påverkar ersättningen. Ungefär hälften av de felaktiga utbetalningarna bedöms bero på att den sökande avsiktligt lämnat oriktiga uppgifter eller underlåtit att anmäla ändrade förhållanden.5

Försäkringskassan och Pensionsmyndigheten har uppskattat de felaktiga utbetalningarna inom respektive myndighets områden 2021 till drygt 9 miljarder kronor respektive drygt 1 miljard kronor.6 Under 2023 upptäckte Försäkringskassan felaktiga utbetalningar till

5 Regeringens proposition. 2023/24:1 utgiftsområde. 2 avsnitt 8.3.1 och 8.4. 6 Ekonomistyrningsverket (2023) Rapport, Omfattningen av felaktiga utbetalningar från välfärdssystemen, ESV 2023:22, s. 22–23.

Inledning

ett belopp om cirka 1,5 miljarder kronor medan Pensionsmyndigheten upptäckte cirka 240 miljoner kronor.7

När pengar felaktigt betalas ut från välfärdssystemen till personer som inte har rätt till dem riskerar det att påverka förtroendet för systemen. Dessutom är felaktiga utbetalningar en kostnad för staten och för det allmänna i flera led, dels eftersom pengar försvinner ur statskassan till personer som inte har rätt till dem, dels eftersom de utbetalande myndigheterna måste lägga resurser på att utreda, kräva tillbaka felaktiga utbetalningar och polisanmäla eventuella bidragsbrott.

Det finns mot den bakgrunden anledning att vidta åtgärder i syfte att minska de felaktiga utbetalningarna från välfärdssystemen. Ett sätt att minska motivationen hos en enskild att försöka tillskansa sig allmänna medel som denne inte har rätt till är att införa effektiva konsekvenser för den som begår en överträdelse.

I nuläget polisanmäls endast en bråkdel av alla uppskattade felaktiga utbetalningar som orsakas av enskilda och av de felaktiga utbetalningar som polisanmäls leder endast en begränsad del till påföljd. Dessutom kan det ta lång tid från det att ett misstänkt bidragsbrott upptäcks till dess att någon lagförs för brott. Ett system med administrativa sanktioner kan därför vara en effektiv åtgärd både för att minska felaktiga utbetalningar från välfärdssystemen och för att motverka bidragsbrott. Genom att införa administrativa sanktioner kan fler personer som gör fel få en konsekvens för sitt agerande. Administrativa sanktioner kan också leda till att personer som orsakar felaktiga utbetalningar snabbare får en reaktion än vad som är fallet i dag. En administrativ sanktion kan komma snabbare än en straffrättslig påföljd eftersom det inte krävs att någon anmälan utreds av Polismyndigheten eller åklagare och eftersom beslutsmyndigheten själv, som har god inblick i grundärendet, kan besluta om den administrativa sanktionen i stället för att det ska krävas ett domstolsbeslut.

Flera myndigheter, däribland Försäkringskassan och Pensionsmyndigheten, har gett uttryck för att de har ett behov av ytterligare verktyg i arbetet med att motverka felaktiga utbetalningar. Myndigheterna bedömer att nuvarande möjligheter i form av kontrollutredningar, indragna ersättningar, återkrav och polis-

7 Försäkringskassan (2024) Årsredovisning 2023 s. 35 och Pensionsmyndigheten (2024) Årsredovisning 2023, s .42–43.

Inledning

anmälningar inte är tillräckliga för att komma till rätta med problemen. Administrativa sanktioner kan vara sådana verkningsfulla åtgärder som behövs i arbetet mot välfärdsbrottslighet.

Ett system där en sanktionsavgift kan påföras en enskild innebär vidare att det allmänna skickar en tydlig signal om en skarpare syn på regelöverträdelser. Det kan leda till att fler personer inser vikten av att lämna riktiga uppgifter och på så sätt medföra att antalet felaktiga utbetalningar minskar.

Ambitionen har varit att ta fram förslag som ska leda till fler och snabbare sanktioner för enskilda som orsakar felaktiga utbetalningar. Detta innebär en stärkt och tydligare konsekvens för oriktigt uppgiftslämnande eller underlåtenhet att uppfylla en uppgifts- eller anmälningsskyldighet. Detta antas i sin tur leda till ökade incitament för enskilda att lämna riktiga uppgifter och anmäla ändrade förhållanden. Bedömningen är att detta sammantaget kan leda till minskade felaktiga utbetalningar från välfärdssystemen.

Det är mot den bakgrunden som det i den här promemorian lämnas förslag om administrativa sanktioner i socialförsäkringen.

2.2. Utgångspunkter för förslagen

Enligt uppdragsbeskrivningen ska det lämnas förslag på hur ett system med administrativa sanktioner och bidragsspärr kan utformas. Vid utformningen av förslagen ska 2021 års bidragsbrottsutrednings förslag analyseras och utifrån den analysen ska justerade förslag lämnas. Syftet är att effektivisera arbetet med att bekämpa bidragsbrott och motverka felaktiga utbetalningar från välfärdssystemen. Vid utformningen ska särskilt säkerställas att förslagen blir kostnadseffektiva och rättssäkra samt att de leder till proportionerliga resultat.

Kravet på att förslagen ska vara rättssäkra och leda till proportionerliga resultat kommer ibland att hamna i konflikt med målsättningen att förslagen också ska vara kostnadseffektiva. För att förslagen ska leda till proportionerliga resultat krävs exempelvis att det finns utrymme för individuella bedömningar utifrån förutsättningarna i varje enskilt fall. Sådana bedömningar ställer höga krav på myndighetens handläggning och medför kostnader för myndigheten. Det innebär också att helt automatiserade förfaranden

Inledning

inte framstår som realistiska alternativ. För att förslagen ska vara rättssäkra krävs vidare att reglerna blir tydliga, begripliga och att de leder till förutsebara resultat. Dessutom måste det säkerställas att förslagen inte riskerar att hamna i konflikt med grundläggande fri- och rättigheter, såsom den europeiska konventionen om skydd för de mänskliga rättigheterna och de grundläggande friheterna (Europakonventionen).

För att förslagen ändå ska bli så kostnadseffektiva som möjligt görs bedömningen att förslagen bör knyta an till de regler och processer som redan finns och tillämpas hos olika myndigheter. På så sätt kan myndigheternas redan existerande kompetens, it-miljö och arbetssätt användas i så stor utsträckning som möjligt. Att knyta de administrativa sanktionerna så nära befintliga förfaranden som möjligt torde också bidra till att handläggningen blir rättssäker och korrekt.

2.2.1. Administrativa sanktioner i socialförsäkringen och Europakonventionen

Frågan om vad som är straff enligt Europakonventionen är en av utgångspunkterna

En central fråga vid införande av administrativa sanktioner är om sanktionerna kan anses utgöra ett straff. Frågan är central för att säkerställa att ingen genom två olika prövningar ska straffas både genom ett straffrättsligt och ett administrativt förfarande för samma underliggande gärning. Sådana dubbla förfaranden är förbjudna enligt principen ne bis in idem, som bland annat kommer till uttryck i artikel 4 i tilläggsprotokoll 7 till Europakonventionen. Förbudet innebär att en persons ansvar för en och samma gärning inte ska bli föremål för prövning och bestraffning i olika förfaranden. För det fall en administrativ sanktion är att se som ett straff behöver det därför finnas regler för att tillgodose att en enskild inte riskerar att påföras både en administrativ sanktion och en straffrättslig påföljd i separata prövningar.

Det är viktigt att redan i inledningen av denna promemoria ta ställning till om de administrativa sanktioner som föreslås är att anse som straff i Europakonventionens mening. Skälen till det är dels att

Inledning

det finns vissa rättssäkerhetsgarantier som måste uppfyllas om en sanktion är att anse som ett straff, dels att det måste säkerställas att en enskild inte riskerar att prövas två gånger för samma underliggande agerande om sanktionen är att anse som ett straff. I detta avsnitt kommer därför att beskrivas hur de administrativa sanktioner som föreslås är att betrakta utifrån ett Europakonventionsperspektiv, utifrån en översiktlig redogörelse för förslagen. För närmare redogörelse av förslagen, se kapitel 3 och 4.

Vad som kan utgöra straff enligt Europakonventionen

Definitionen av vad som utgör ett straff enligt svensk straffrätt är snäv. I brottsbalken anges att ett straff antingen är böter eller fängelse. Andra straffrättsliga påföljder enligt brottsbalken är villkorlig dom, skyddstillsyn och överlämnande till särskild vård, se 1 kap. 3 §. Det innebär att exempelvis administrativa sanktioner, som faller utanför det straffrättsliga systemet, inte är att betrakta som straff enligt svensk straffrätt. Administrativa sanktioner kan dock omfattas av vad som enligt Europakonventionen ska jämställas med ett straff. Enligt Europakonventionen är det avgörande för vad som utgör ett straff om sanktionen till sitt innehåll bör likställas med ett straff, och inte om en viss påföljd formellt klassas som ett straff.

Europadomstolen har i flera avgöranden tagit ställning till vilka förfaranden som strider mot förbudet mot dubbla förfaranden och vad som utgör ett straff i konventionens mening. Vid bedömningen använder sig domstolen av de så kallade Engelkriterierna, som har sitt ursprung i avgörandet Engel m.fl. mot Nederländerna8 som behandlar frågan om vad som är en anklagelse för brott. Av domstolens praxis följer att det huvudsakligen är de tre Engelkriterierna som ska beaktas vid bedömning av om något är att anse som ett straff.

Till att börja med ska den rättsliga klassificeringen i nationell rätt beaktas, även om klassificeringen är av mindre betydelse.

Därefter ska man se till gärningens art. Har gärningen likheter med vad som typiskt sett anses utgöra brott, kan det tala för att det är fråga om ett straff. Om det rör sig om en gärning som kan utföras av vem som helst och som lagstiftaren har velat införa en reaktion på

8 Engel m.fl. mot Nederländerna den 8 juni 1976.

Inledning

genom ett allmänt förbud, talar det för att det är fråga om en påföljd som ska jämställas med ett straff. Om det tvärtom är fråga om en överträdelse av förhållningsregler för en viss avgränsad grupp med särskild ställning och särskilda skyldigheter, talar det mot att det är fråga om ett straff.

Slutligen ska strängheten och arten av det straff som en enskild riskerar att drabbas av beaktas. Utmärkande för straffrättsliga påföljder är att deras främsta syfte är att bestraffa och avskräcka. Omständigheten att en hög sanktionsavgift kan påföras kan innebära att det är fråga om ett straff i Europakonventionens mening.9 I vissa fall har Europadomstolen beaktat de intressen som en viss påföljd avser att skydda vid bedömningen av om en viss påföljd är att se som ett straff. Om det intresse som en påföljd avser att skydda är sådana värden som faller i straffrättens skyddssfär talar det för att påföljden är att se som ett straff.10

Om en administrativ sanktion anses utgöra ett straff ligger det också nära till hands att ett ärende om administrativ sanktion innebär en anklagelse om brott i Europakonventionens mening.

De administrativa sanktioner som föreslås är straff i Europakonventionens mening

Bedömning: De administrativa sanktioner som föreslås är att

jämställa med straff enligt Europakonventionen och ett ärende om ett sådant beslut är att se som en anklagelse om brott enligt konventionen. Detta måste beaktas vid utformningen av de förslag som lämnas.

Skälen för utredningens bedömning

Den sanktionsavgift som föreslås är tänkt att i vissa fall ersätta de straffrättsliga påföljder som en överträdelse kan leda till enligt bidragsbrottslagen, se avsnitt 3.2 och 4.2. Eftersom sanktionsavgiften är tänkt att i många fall ersätta en straffrättslig påföljd är det tydligt att sanktionsavgiften är att jämställa med ett straff och att ett

9 Se till exempel Grande Stevens m.fl. mot Italien den 4 mars 2014. 10 Se Grande Stevens m.fl. mot Italien den 4 mars 2014 och Mihalache mot Rumänien den 8 juli 2019.

Inledning

ärende om att påföra en sanktionsavgift innebär en anklagelse om brott enligt Europakonventionen. Dessutom har sanktionsavgiften ett avskräckande och handlingsdirigerande syfte, vilket också talar för att den ska ses som ett straff. Att betrakta sanktionsavgiften som ett straff ligger också i linje med hur andra sanktionsavgifter betraktas, som skattetillägg, avgifter enligt marknadsmissbruksregelverket och miljösanktionsavgifter.11

Vad gäller avstängning är inte syftet i första hand att vara avskräckande. Det huvudsakliga syftet är i stället att skydda socialförsäkringen och de gemensamma medlen, se avsnitt 3.5. Det talar mot att se avstängningen som ett straff i Europakonventionens mening. De gärningar som ska kunna leda till avstängning kommer dock ofta att uppfylla förutsättningarna för att utgöra bidragsbrott. Det talar för att avstängningen är att se som ett straff. Vidare är det intresse som avstängningen ska skydda de gemensamma medlen och att de inte ska hamna i felaktiga händer. Det är samma intresse som skyddas genom bidragsbrottslagen. Värdet som skyddas genom avstängningen faller alltså i straffrättens sfär. Det talar också för att avstängningen ska betraktas som ett straff. En avstängning kan dessutom leda till ingripande konsekvenser för den enskilde. Därutöver kan avstängningen påföras alla som omfattas av den svenska socialförsäkringen och alltså inte en viss avgränsad grupp. Sammantaget talar övervägande skäl för att en avstängning är att jämställa med ett straff enligt Europakonventionen. Av samma skäl bör ett ärende om avstängning anses innebära en anklagelse om brott. Dessa ställningstaganden måste beaktas när förslagen utformas.

2.2.2. Ett system med administrativa sanktioner motsvarande bidragsbrottslagens tillämpningsområde bör inte införas

Bedömning: Ett generellt system med administrativa sanktioner

motsvarande bidragsbrottslagens tillämpningsområde har dåliga förutsättningar att bli kostnadseffektivt och rättssäkert.

Ett system med administrativa sanktioner bör i stället utgå från, och samordnas med, den lagstiftning som styr de under-

11 Se bland annat NJA 2013 s. 502 och NJA 2013 ref. 71, prop. 2016/2017:22 s. 101 ff., NJA 2013 s. 842 och NJA 2004 s. 840 I och II.

Inledning

liggande stöden och förmånerna för att därigenom ha bättre förutsättningar att bli kostnadseffektivt och rättssäkert.

Det bör tillsättas en särskild utredning som överväger förutsättningar för, och vid behov lämnar förslag om, en bidragsspärr som är generellt gällande och som inte är begränsad till att vara en reaktion på bidragsbrott.

Skälen för utredningens bedömning

2021 års bidragsbrottsutredning föreslog ett system där de administrativa sanktionerna skulle regleras i en egen lag. Tillämpningsområdet för den lagen skulle motsvara bidragsbrottslagens. Bidragsbrottslagen omfattar ett stort antal ekonomiska stöd och förmåner som beslutas av flera olika myndigheter, kommuner och arbetslöshetskassor. Förslaget innebar att det – som ett komplement till det straffrättsliga systemet – skulle införas sanktionsavgifter som skulle hanteras av de beslutande myndigheterna, kommunerna och arbetslöshetskassorna. Utredningen föreslog vidare att en bidragsspärr skulle införas för de typer av ersättningar som omfattas av bidragsbrottslagen. Även bidragsspärren skulle regleras i en ny lag och utformas som en särskild rättsverkan av brott.

Flera remissinstanser såg brister med det system som 2021 års bidragsbrottsutredning föreslog. Denna promemoria delar bland annat remissinstansernas bedömning om att kostnadsuppskattningarna för förslaget var för låga. Detta gäller särskilt med beaktande av den komplexitet ett generellt system skulle innebära i form av beroenden mellan olika myndigheter och skillnader mellan regelverken.

Flera remissinstanser menade också att utredningen underskattade svårigheten att tillämpa reglerna om sanktionsavgifter på ett rättssäkert sätt. Det finns skäl för denna kritik. Det är viktigt att ett införande av administrativa sanktioner inte drabbar de mest utsatta grupperna i samhället. För att undvika detta behöver de sökande bland annat få stöd att göra rätt. Det ställer krav på att myndigheterna ser till att ärendena blir tillräckligt utredda så att misstag och oavsiktliga fel kan undvikas. För att tillgodose rättssäkerheten måste beslut om administrativa sanktioner fattas utifrån

Inledning

en korrekt och likformig tillämpning av bestämmelserna. Bedömningen är att detta är svårt att uppnå med ett generellt system som ska tillämpas av olika myndigheter som hanterar vitt skilda typer av stöd och förmåner gentemot olika grupper av enskilda.

Det går inte att läka de brister som remissinstanserna lyfte i sin kritik gentemot 2021 års bidragsbrottsutrednings förslag om ett generellt system motsvarande bidragsbrottslagens tillämpningsområde. Vidare riskerar förslag avsedda att tillämpas på alla välfärdssystem som omfattas av bidragsbrottslagen att brista i rättssäkerhet och förutsebarhet samt sannolikt även leda till oöverblickbara konsekvenser.

En bättre lösning är att utforma regler om administrativa sanktioner utifrån respektive välfärdssystem och därigenom införa administrativa sanktioner i ett välfärdssystem i taget. På så sätt kan man i högre utsträckning utforma och samordna reglerna med den lagstiftning som reglerar specifika stöd och förmåner med beaktande av de särdrag som finns i respektive välfärdssystem. Det ger dessutom bättre förutsättningar för att genomföra förslagen på ett kostnadseffektivt sätt och med så små risker för enskilda och myndigheternas övriga verksamhet som möjligt. Detta får till följd att något förslag inte lämnas om en generell bidragsspärr enligt den utformning som 2021 års bidragsbrottsutredning förordade.

Det kan dock, såsom 2021 års bidragsbrottsutredning ansåg, uppfattas som stötande att individer som bryter mot det så kallade samhällskontraktet samtidigt omfattas av de välfärdssystem som det allmänna erbjuder. En bidragsspärr skulle kunna användas som ett sätt att utesluta dessa individer från att under en tidsperiod ta del av välfärdssystemens stöd och förmåner. I sitt slutbetänkande förde 2021 års bidragsbrottsutredning ett resonemang om att det skulle kunna vara aktuellt med en bidragsspärr även i samband med andra brott än bidragsbrott. Något sådant förslag lämnades dock inte.

I vissa situationer kan det finnas ett behov av att kunna stoppa utbetalningar från samtliga välfärdssystem till någon som dömts för allvarlig brottslighet, som exempelvis omfattande bedrägerier, grova skattebrott, allvarliga våldsbrott eller terroristbrott. Bedömningarna av om sådana förslag bör lämnas är komplexa och rymmer många principiella avvägningar. Frågan om det finns behov av ytterligare påföljder för den som bryter mot det så kallade samhällskontraktet bör därför utredas särskilt.

Inledning

2.2.3. Administrativa sanktioner bör i en första fas införas i de välfärdssystem där effekterna blir som störst

Bedömning: Administrativa sanktioner bör i en första fas införas

i de välfärdssystem där effekterna blir som störst. Vid bedömning av effekterna är det rimligt att utgå från de omfattningsstudier av felaktiga utbetalningar som har gjorts. De visar att administrativa sanktioner först bör införas på socialförsäkringens område.

Skälen för utredningens bedömning

Det är rimligt att administrativa sanktioner först införs där effekten bedöms kunna bli som störst, det vill säga där det sker flest felaktiga utbetalningar. Därutöver bedöms att administrativa sanktioner bör få som störst effekt om de införs i de välfärdssystem där det redan i dag görs ett omfattande arbete med att identifiera och motverka felaktiga utbetalningar, vilket är en förutsättning för att förslagen ska få effekt.

Ekonomistyrningsverket har i uppgift att årligen redovisa en samlad analys av i vilken utsträckning utbetalningarna från välfärdssystemen under föregående år har varit korrekta, om andelen felaktiga utbetalningar har minskat och om fel har motverkats. I Ekonomistyrningsverkets rapport från 2024 bedömer verket att målet att minska dessa för 2023 inte är uppfyllt.12

Administrativa sanktioner i socialförsäkringen